A faixa de isenção do Imposto de Renda subiu dos atuais R$ 1.903,98 para R$ 2.640,00, segundo informou o Governo Federal durante pronunciamento do presidente Luiz Inácio Lula da Silva no Dia do Trabalhador. O valor abaixo dos R$ 2 mil foi corrigido pela última vez há oito anos, em 2015. A medida deve beneficiar 13 milhões de trabalhadores, aposentados e pensionistas. Confira qual será o impacto da nova faixa de tributação no seu salário.

A Medida Provisória que trata sobre o tema, publicada no DOU (Diário Oficial da União), do último domingo (30), alterou a faixa de isenção para R$ 2.122 mensais, porém será concedido um desconto de mensal de R$ 528 na fonte para quem optar pela dedução simplificada, ampliando a faixa de isenção para os R$ 2.640,00.

Na prática, a medida passa a isentar quem ganha dois salários mínimos, já que no mesmo comunicado o presidente afirmou que o atual valor do salário mínimo passa de R$ 1.302,00 para R$ 1.320,00, valor acima da inflação. O Governo Federal deve encaminhar ao Congresso Nacional um Projeto de Lei para tornar obrigatória a correção acima da inflação.

Além disso, Lula prometeu que a faixa de isenção do Imposto de Renda Pessoa Física será ampliada para quem recebe até R$ 5 mil mensais no fim do mandato do petista, em 2024.

Por enquanto, a boa notícia é para quem recebe na faixa salarial de R$ 1.903 e R$ 2.640,00, já que agora não terá mais o desconto de 7,5% na fonte.

Assim, a isenção deve representar uma desconto real de R$ 158,40 mensais, o que representa uma economia de R$ 1,9 mil por ano para o trabalhador que se enquadrava na faixa de desconto de 7,5%.

Como funcionará a declaração do Imposto de Renda em 2024?

Conforme explica o contador e docente na Faculdade Insted, William Maachar, a nova faixa de isenção do Imposto de Renda deve beneficiar milhões de trabalhadores brasileiros. Porém, ressalta que a nova isenção é válida somente para 2024 e que as faixas de contribuição continuam as mesmas neste ano.

“Se o contribuinte possuiu rendimentos de até R$ 1903,98 em 2022 está isento da declaração. Acima deste valor, por exemplo R$ 1.903,99, atualmente sofre a alíquota de 7,5%, ou seja, trata-se da porcentagem cobrada em cima dos seus rendimentos. A alíquota do Imposto de Renda é progressiva: quanto mais você ganha, maior a alíquota”, explica o docente.

Porém, o contador há 37 anos ressalta que, como se trata de uma Medida Provisória, o texto pode sofrer alterações. “Estamos todos no aguardo de como será”, explica.

Imposto de Renda cobrado para aplicações no exterior

Para compensar a isenção aos cofres públicos, o Governo Federal determinou, por meio da MP 1.171/2023, alteração da tabela mensal do Imposto sobre a Renda da Pessoa Física sobre aplicações financeiras feitas fora do Brasil.

Na DAA (Declaração de Ajuste Anual), os brasileiros terão que acertar as contas com o Leão quando os rendimentos aplicados no exterior ultrapassarem R$ 6 mil.

As alíquotas variam de 15% para rendimentos entre R$ 6 mil e R$ 50 mil e de 22,5% para rendimentos acima de R$ 50 mil.

Prazo para declaração do imposto de renda termina em maio

O prazo para entregar a declaração do Imposto de Renda em 2023 termina no dia 31 de maio. Neste mês, a Receita Federal aumentou o período para acertar as contas com o Leão. Na prática, os brasileiros tiveram quase um mês a mais para entregar o documento.

Em Mato Grosso do Sul, até às 10h de quinta-feira (4), somente 51% da população obrigada a declarar tinha entregue o documento. No total, a Receita Federal recebeu 282 mil declarações das 552 mil previstas.

Estão isentos da declaração pessoas que recebem até um salário mínimo e meio mensalmente, ou seja, até R$ 1.903,98.

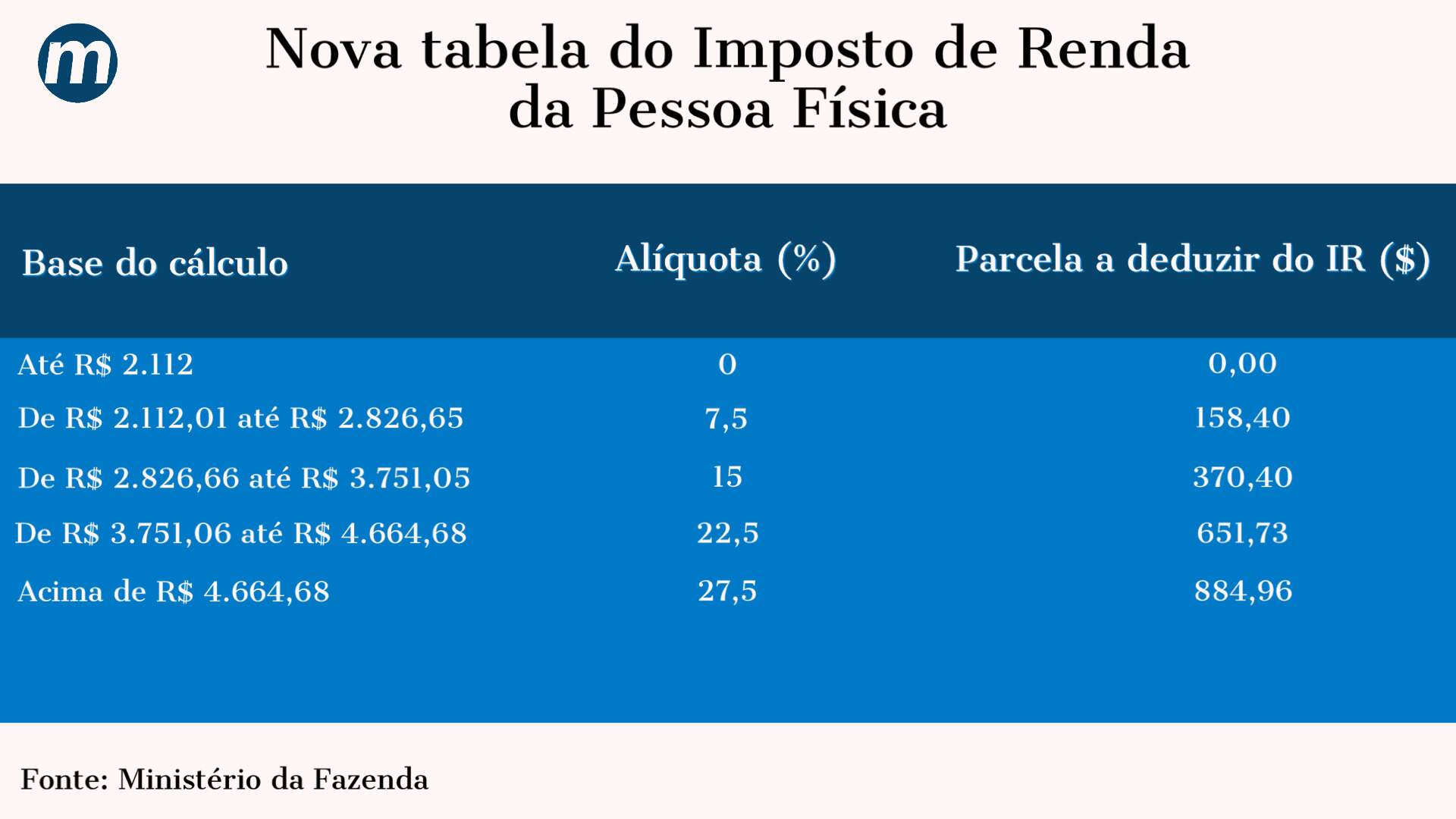

Confira abaixo a tabela do Imposto de Renda em 2023:

| Salário | Alíquota do IRPF | Parcela dedutível |

| Até R$ 1.903,98 | Isento | 0 |

| De R$ 1.903,99 até R$ 2.826,65 | 7,5% | 142,8 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | 354,8 |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% | 636,13 |

| Acima de R$ 4.664,68 | 27,5% | 869,36 |

O cidadão também é obrigado a declarar o IRPF nos seguintes casos:

- Recebeu rendimentos tributáveis acima do limite (R$ 28.559,70).

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima do limite (R$ 40.000,00).

- Obteve receita bruta anual decorrente de atividade rural em valor acima do limite (R$ 142.798,50).

- Pretenda compensar prejuízos da atividade rural deste ou de anos anteriores com as receitas deste ou de anos futuros.

- Teve a posse ou a propriedade, em 31 de dezembro do ano-calendário, de bens ou direitos, inclusive terra nua, acima do limite (R$ 300.000,00).

- Obteve ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto.

- Optou pela isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro, no prazo de 180 dias.

- Realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas.

- Passou à condição de residente no Brasil, em qualquer mês, e nessa condição se encontrava em 31 de dezembro do ano-calendário.